Resumen

Este articulo desarrolla un modelo de analisis competitivo para la industria del litio global durante el periodo 2025-2035, contrastando la estructura de mercado dominada por productores integrados verticalmente con el ecosistema emergente del litio en Catamarca, Argentina. El modelo identifica umbrales criticos de concentracion del mercado, costos marginales de produccion y el punto de inflexion proyectado para la transicion de Argentina de productor secundario a jugador estrategico en la cadena de suministro de baterias de ion-litio. Se demuestra que, si bien el mercado global opera bajo una logica de economias de escala y consolidacion horizontal, Catamarca presenta un potencial diferenciado sustentado en tres vectores estrategicos: (i) la calidad excepcional de los salares de alto grado (Salar del Hombre Muerto), (ii) la convergencia de tecnologias de extraccion directa (DLE) con procesos de evaporacion solar tradicionales, y (iii) el marco regulatorio de incentivos fiscales (RIGI) que reduce la incertidumbre soberana. El analisis proyecta que la produccion de litio en Catamarca podria triplicarse de ~20,000 t LCE en 2025 a ~70,000 t LCE para finales de 2026, posicionando a la provincia como el segundo polo productivo argentino detras de Jujuy.

Palabras clave: litio, carbonato de litio, Triangulo del Litio, Catamarca, transicion energetica, baterias de ion-litio, extraccion directa de litio (DLE), analisis de cluster, mineria estrategica.

1. Introduccion

La industria del litio atraviesa una transformacion estructural sin precedentes, impulsada por la transicion energetica global y la electrificacion del transporte. En 2025, el mercado mundial de litio alcanzo un valor estimado de USD 32.38 mil millones, con proyecciones que lo situan en USD 96.45 mil millones para 2033, impulsado por una tasa de crecimiento anual compuesto (CAGR) del 14.5% (Grand View Research, 2026). Este crecimiento no es homogeneo: mientras la demanda de baterias para vehiculos electricos (EV) y sistemas de almacenamiento de energia a escala de red constituye el motor principal, la oferta enfrenta desafios de concentracion geografica, volatilidad de precios y rezagos en la apertura de nuevos proyectos.

En este contexto, Argentina representa un caso de estudio particularmente relevante. El pais posee aproximadamente el 21% de las reservas mundiales de litio y se ubica dentro del denominado “Triangulo del Litio” - una region compartida con Chile y Bolivia que concentra aproximadamente el 60% de las reservas conocidas mundiales -. A pesar de esta dotacion geologica excepcional, Argentina fue historicamente el quinto productor global, detras de Australia, Chile, China y Zimbabue, con una produccion de aproximadamente 34,100 toneladas de carbonato de litio en 2025 (Lithium Argentina, 2026). Sin embargo, la produccion argentina experimento un crecimiento acelerado del 66.4% interanual en noviembre de 2025, segun datos del INDEC, consolidando una tendencia de expansion sostenida.

Catamarca, provincia del noroeste argentino caracterizada por su paisaje arido de alta montana (Puna), emerge como el nuevo epicentro de la expansion litifera nacional. La provincia alberga el Salar del Hombre Muerto - uno de los yacimientos de litio de mayor grado del mundo - y concentra proyectos en diversas etapas de desarrollo, desde operaciones en produccion (Fenix, Tres Quebradas) hasta proyectos en construccion (Hombre Muerto Oeste, Sal de Vida) y exploracion avanzada. Este articulo propone un marco analitico que contrasta la dinamica global de la industria del litio con el potencial especifico de Catamarca, utilizando indicadores de concentracion, curvas de costo marginal y analisis de cluster competitivo.

2. Marco Teorico y Metodologia

2.1 Hipotesis Estructurales

El modelo se fundamenta en tres hipotesis operativas derivadas de la literatura de economia de recursos naturales y estrategia competitiva:

H1 (Concentracion Geografica y Riesgo de Suministro): La industria del litio global opera bajo una estructura de oligopolio geograficamente concentrado, donde el 85% de la refinacion se concentra en los tres principales paises (China, Chile, Australia), generando vulnerabilidades en las cadenas de suministro de transicion energetica.

H2 (Curva de Costos y Barreras de Entrada): Los proyectos de salares de litio en Sudamerica operan en el cuartil inferior de la curva de costos global (USD 4,000-6,000/t de carbonato de litio), mientras que los proyectos de roca dura (spodumeno) australiano requieren precios superiores a USD 8,000/t para ser rentables, generando una ventaja estructural para los productores de salmuera.

H3 (Potencial de Cluster en Catamarca): Catamarca posee condiciones de cluster competitivo que le permitirian posicionarse como un hub litifero de referencia en el hemisferio sur, aprovechando sinergias con la infraestructura minera existente, el marco regulatorio del RIGI y la convergencia de tecnologias DLE con evaporacion solar.

2.2 Fuentes de Datos

| Fuente | Variables | Frecuencia |

|---|---|---|

| Grand View Research - Lithium Market Report | Tamano de mercado global, participacion regional, CAGR, segmentacion por producto y aplicacion | Anual |

| Thunder Said Energy - Global Lithium Production Model | Produccion global por proyecto, pais y tipo de recurso; curva de costos marginal; deficit proyectado 2030-2035 | Trimestral |

| S&P Global Commodity Insights - Lithium Carbonate Assessment | Precios spot de carbonato de litio a grado de bateria; evaluacion de oferta y demanda; inventarios | Diaria/Semanal |

| Agencia Internacional de Energia (IEA) - Critical Minerals Outlook | Demanda de litio para transicion energetica; escenarios STEPS/APS/NZE; riesgos de suministro | Anual |

| Lithium Argentina - Reportes Trimestrales y Anuales (NI 43-101) | Produccion de Cauchari-Olaroz, costos operativos (C1), reservas y recursos minerales, expansiones | Trimestral |

| INDEC - Indice de Produccion Industrial Minera | Produccion de carbonato de litio a nivel nacional; indices de produccion minera | Mensual |

| Secretaria de Mineria de la Nacion - Tablero de Proyectos | Inventario de proyectos litiferos por provincia, etapa de desarrollo, operadores | Trimestral |

| Chequeado / Secretaria de Mineria - Relevamiento Provincial | Distribucion provincial de proyectos (Jujuy, Salta, Catamarca); exportaciones; empleo | Anual |

2.3 Indicadores Clave de Desempeno (KPIs)

El modelo implementa un panel de indicadores estructurados en tres dimensiones:

| Dimension | Indicador | Formula / Definicion | Interpretacion |

|---|---|---|---|

| Estructura de Mercado | Indice CR3 (Refinacion) | Suma de participaciones de refinacion de los 3 principales paises | CR3 > 80% indica alta concentracion geografica y riesgo de suministro |

| Indice HHI | Suma de cuadrados de participaciones de produccion por empresa | HHI > 2,500 indica mercado altamente concentrado | |

| Dinamica de Costos | Costo Operativo C1 | Costo directo de produccion (brine management, procesamiento, logistica) | C1 < USD 6,000/t posiciona en el cuartil inferior global |

| Costo Total Sustentado | C1 + royalties + sostenimiento + G&A | Indica rentabilidad a precios spot actuales | |

| Potencial Regional | Indice de Calidad de Recurso | (Grado promedio Li mg/L) / (Profundidad del acuifero m) | Mayor valor indica mejor calidad y menor costo de extraccion |

| Indice de Madurez de Proyectos | (Proyectos en produccion x 3 + Construccion x 2 + Factibilidad x 1) / Total | Valor > 1.5 indica ecosistema maduro |

3. Analisis del Mercado de Litio Global

3.1 Estructura y Tamano del Mercado

El mercado global de litio exhibe una estructura dual caracterizada por la coexistencia de productores de roca dura (spodumeno) y productores de salmuera (brine). En 2025, la produccion global de litio se estimo en aproximadamente 260,000 toneladas de litio puro (equivalente a ~1.4 millones de toneladas de carbonato de litio equivalente, LCE), de las cuales dos tercios provienen de mineria de roca dura y un tercio de salares de salmuera (Thunder Said Energy, 2025). La produccion por pais esta dominada por Australia (36%), Chile (22%), China (16%) y Argentina (10%).

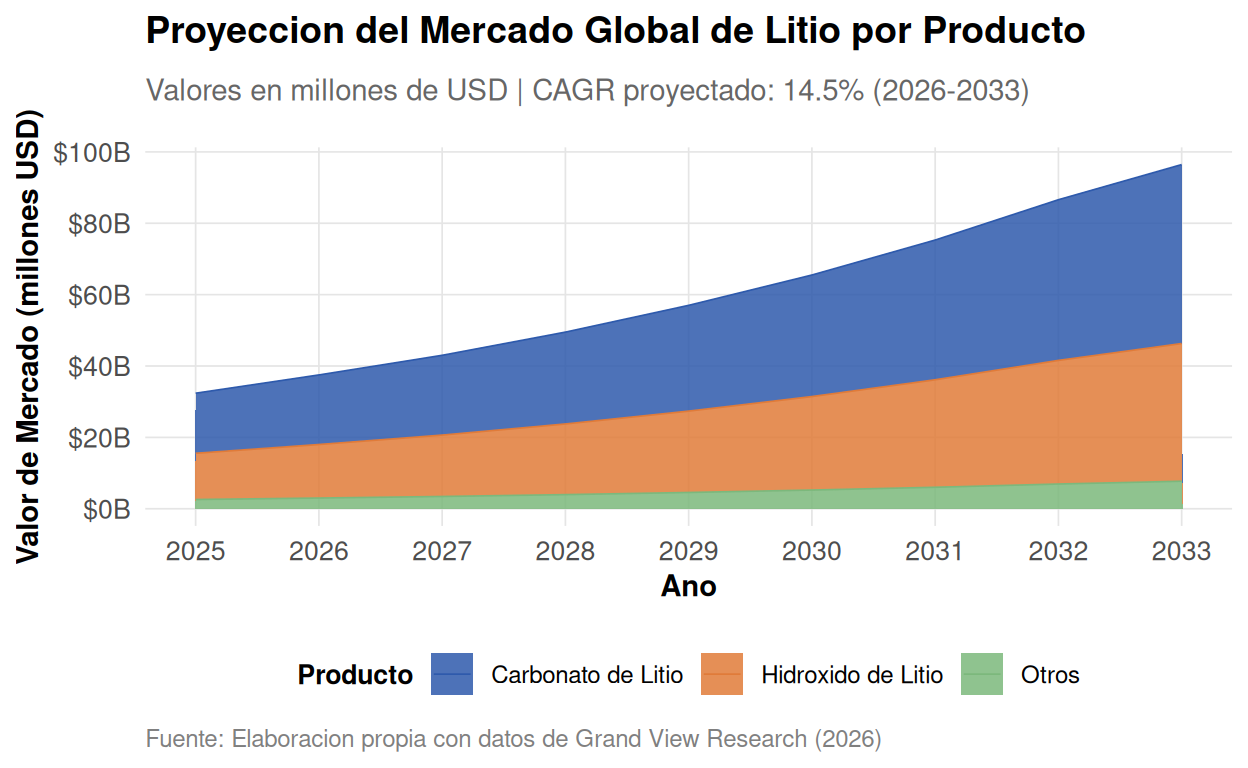

Figure 1: Figura 1: Proyeccion del Tamano del Mercado Global de Litio (2025-2033)

La Figura 1 revela una tendencia estructural clave: aunque el carbonato de litio mantiene la mayor participacion (aproximadamente 52% en 2025), el hidroxido de litio crece a una tasa superior, impulsado por la demanda de baterias de alta densidad energetica (NMC, NCA) para vehiculos electricos de gama premium. El mercado global se proyecta alcanzar USD 96.45 mil millones para 2033, con Asia-Pacifico dominando con mas del 49% de la participacion en ingresos.

3.2 Concentracion Geografica y Riesgo de Suministro

La estructura competitiva global se caracteriza por una concentracion geografica extrema en la refinacion. Segun la Agencia Internacional de Energia (IEA, 2024), el 85% de la refinacion de litio se concentra en los tres principales paises (China, Chile, Australia), y el 100% de la produccion de refino provenia de solo tres paises en 2021. Esta concentracion genera vulnerabilidades sistemicas:

- Riesgo geopolitico: Las tensiones comerciales entre Estados Unidos y China han impulsado politicas de “desacoplamiento” en las cadenas de suministro de minerales criticos.

- Riesgo regulatorio: Los cambios en las politicas de concesion de agua en zonas aridas (Chile, Argentina) pueden afectar la viabilidad de proyectos de salmuera.

- Riesgo de precios: La volatilidad del precio del carbonato de litio - que oscilo entre USD 6,000/t (2024) y USD 16,734/t (diciembre 2025, DDP China) - dificulta la planificacion de inversiones a largo plazo.

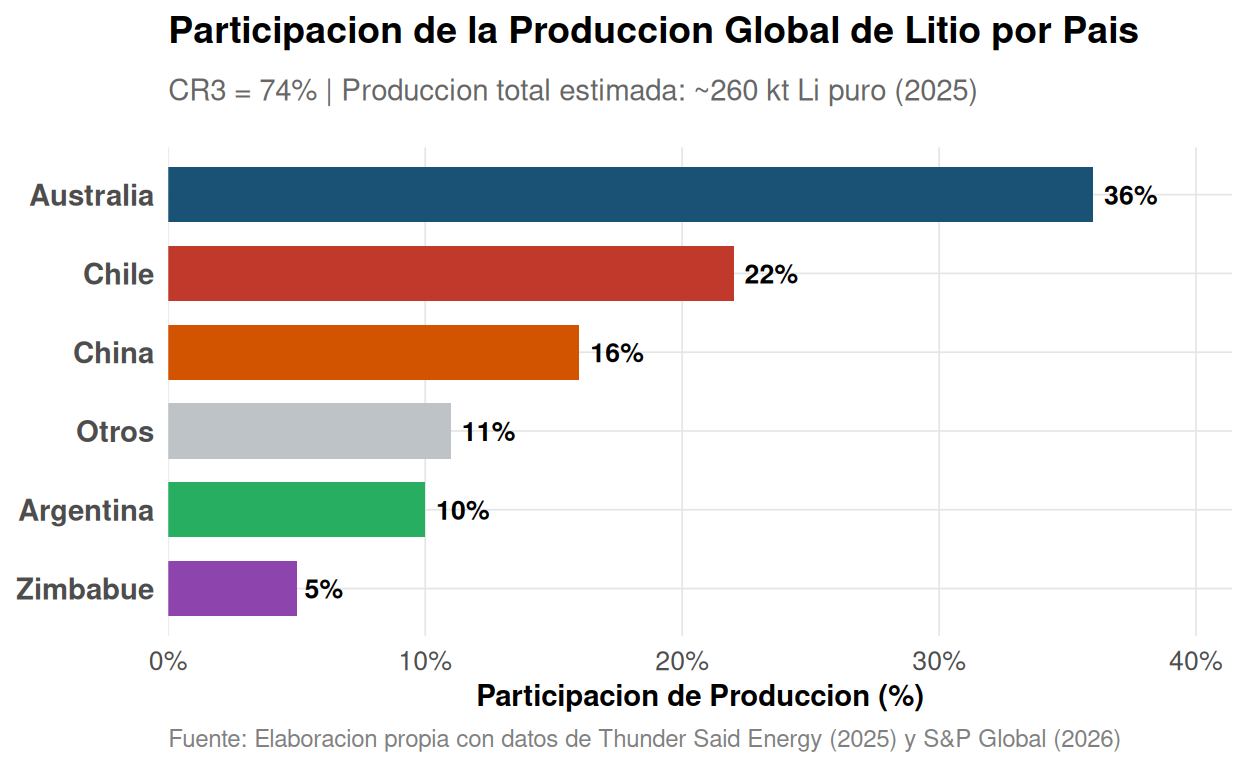

Figure 2: Figura 2: Concentracion Geografica de la Produccion de Litio (2025)

El indice de concentracion CR3 de 74% indica un mercado altamente concentrado geograficamente. Esta concentracion es particularmente critica dado que la demanda de litio para aplicaciones de transicion energetica se proyecta crecer del 92 kt en 2023 a 442 kt en 2030 bajo el escenario APS de la IEA, generando un deficit estructural de oferta que Thunder Said Energy estima en 20-30% para 2030-2035.

3.3 Curva de Costos y Competencia por Tecnologia

Los proyectos de litio se distribuyen a lo largo de una curva de costos marginal que determina la rentabilidad a diferentes niveles de precio. Los proyectos de salmuera sudamericanos - particularmente en Chile y Argentina - operan consistentemente en el cuartil inferior de costos:

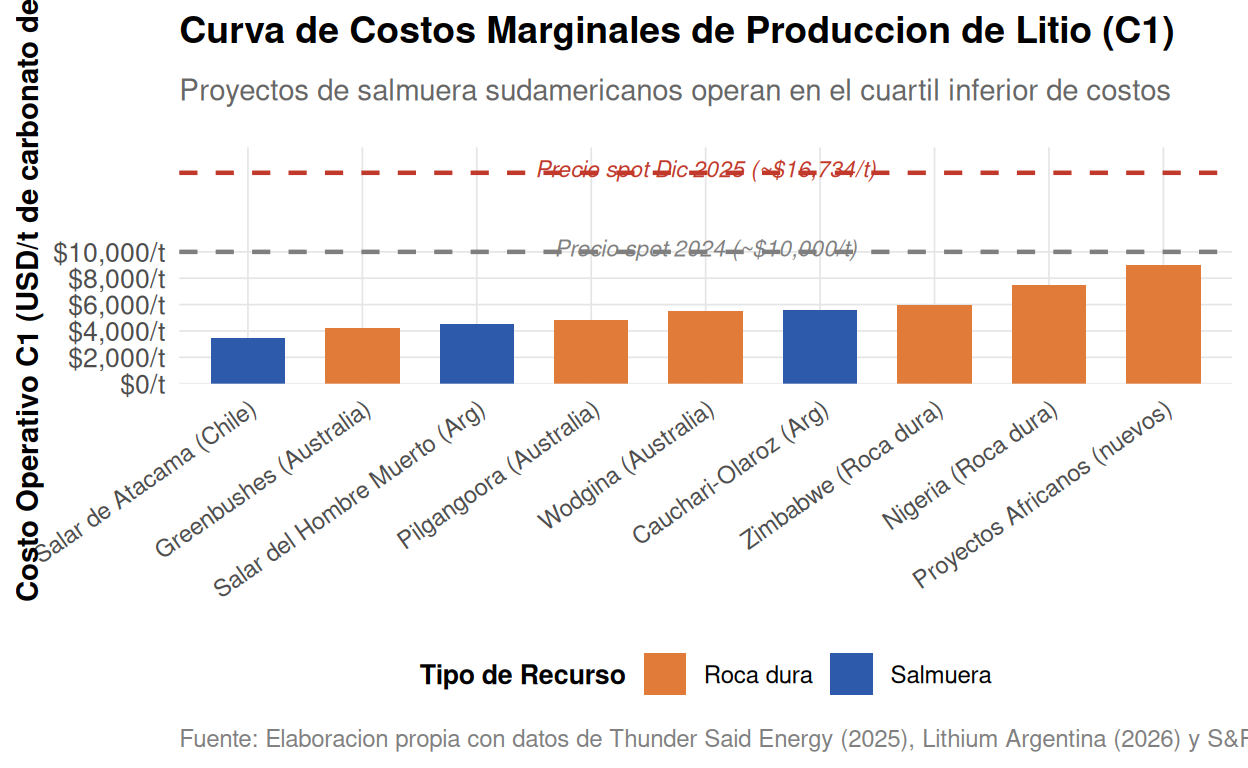

Figure 3: Figura 3: Curva de Costos Marginales de Produccion de Litio (2025)

La Figura 3 demuestra que los proyectos de salmuera argentinos (Cauchari-Olaroz a USD 5,600/t, Salar del Hombre Muerto a ~USD 4,500/t) operan por debajo del precio spot promedio de 2024 (~USD 10,000/t) y significativamente por debajo del precio de diciembre de 2025 (~USD 16,734/t DDP China). Esta posicion en la curva de costos otorga a Argentina un margen de rentabilidad sustancial y una resiliencia frente a caidas de precio que los proyectos de roca dura africana o australiana en care and maintenance no poseen.

4. Analisis del Ecosistema Litifero Argentino

4.1 Estructura y Dinamica del Mercado Local

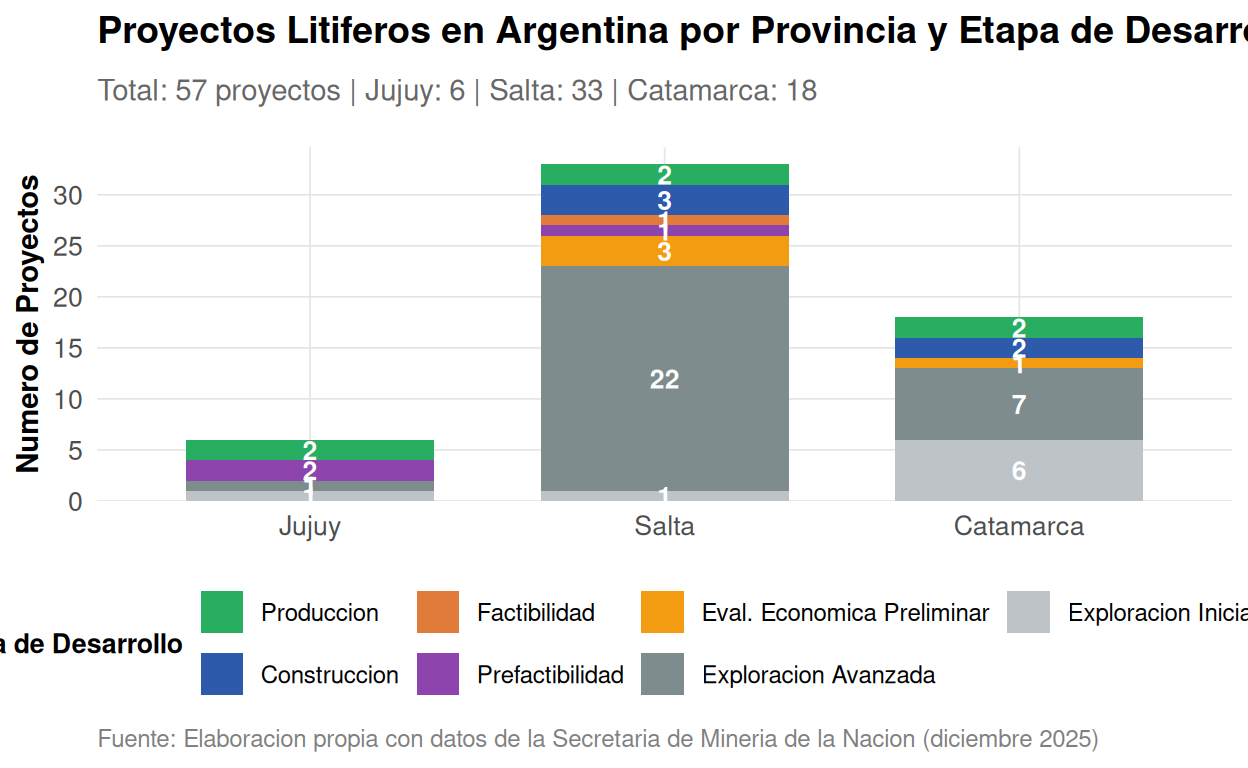

Argentina posee aproximadamente el 21% de las reservas mundiales de litio, concentradas principalmente en las provincias de Jujuy, Salta y Catamarca. Segun el relevamiento de la Secretaria de Mineria de la Nacion (diciembre de 2025), las tres provincias suman 57 proyectos en distintas etapas de desarrollo: 7 en produccion, 5 en construccion, 2 en factibilidad, 3 en prefactibilidad, 4 en evaluacion economica preliminar, 26 en exploracion avanzada, 6 en exploracion inicial y 4 en prospeccion.

Figure 4: Figura 4: Distribucion de Proyectos Litiferos en Argentina por Provincia y Etapa (2025)

La distribucion revela una especializacion provincial: Jujuy se consolida como el polo productivo maduro (con Olaroz y Cauchari-Olaroz en operacion), Salta concentra el mayor numero de proyectos en exploracion avanzada (22), mientras que Catamarca exhibe una cartera diversificada con proyectos en produccion, construccion y exploracion.

4.2 Produccion y Exportaciones

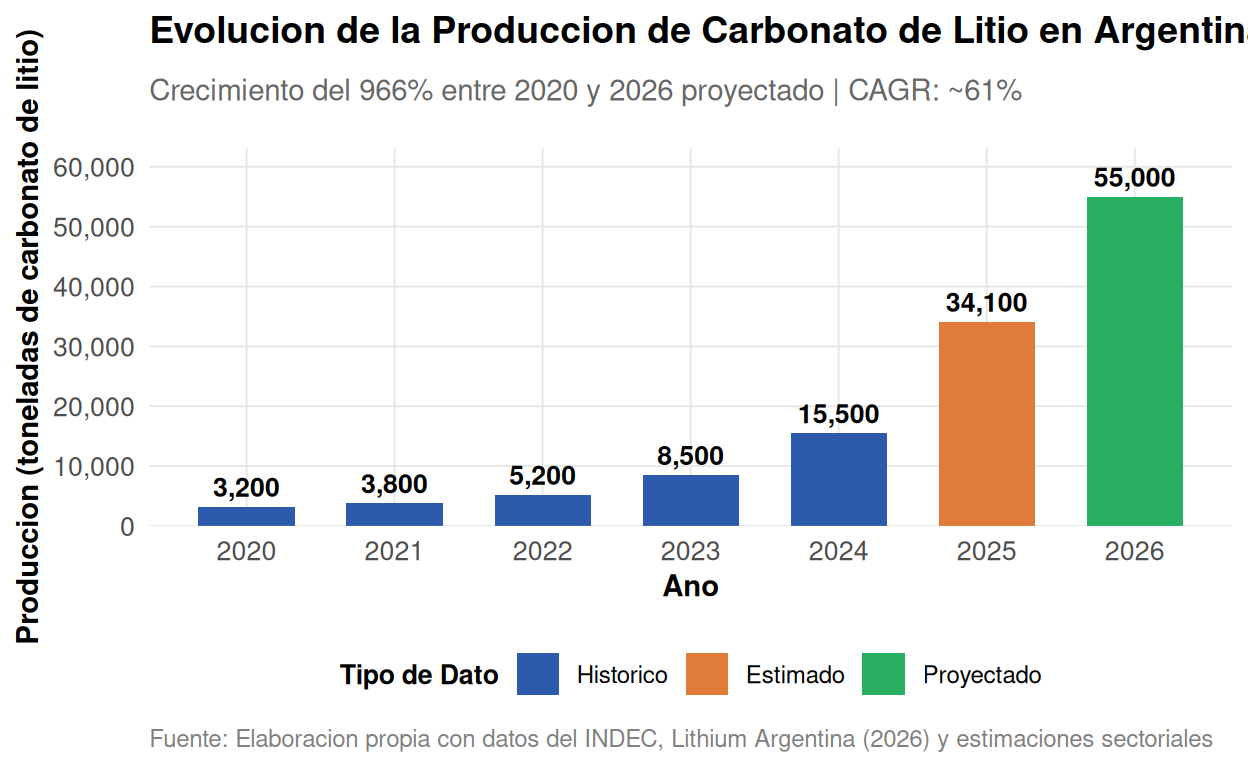

La produccion argentina de litio experimento un crecimiento explosivo en 2025. Segun datos del INDEC, la produccion de carbonato de litio alcanzo 11,244.3 toneladas en noviembre de 2025, un incremento del 66.4% interanual. Para el periodo acumulado enero-noviembre, el crecimiento fue del 61.4%. Este desempeno posiciona a Argentina como el pais de mayor crecimiento relativo entre los productores globales.

Figure 5: Figura 5: Evolucion de la Produccion de Carbonato de Litio en Argentina (2020-2026)

La proyeccion para 2026 incorpora las expansiones en curso: Cauchari-Olaroz (guidance 35,000-40,000 t), Olaroz (expansion a 42,500 t), Centenario-Ratones (~24,000 t), Mariana (~20,000 t), y las nuevas operaciones en Catamarca (Fenix, Tres Quebradas). El crecimiento proyectado situaria a Argentina potencialmente como el cuarto productor global, superando a Zimbabue.

5. Potencial Estrategico de Catamarca

5.1 Analisis de Cluster Competitivo

Catamarca presenta condiciones excepcionales para el desarrollo de un cluster litifero de clase mundial, sustentado en la teoria de las ventajas competitivas de Porter (1990). La provincia acumula ventajas en los cuatro determinantes del modelo de diamante:

a) Condiciones de Factores: - Calidad del recurso: El Salar del Hombre Muerto posee salmueras con concentraciones de litio superiores a 500 mg/L, con depositos que alcanzan los 736 mg/L en el proyecto HMN Li (Lithium South, 2025), entre los grados mas altos del mundo. - Evaporacion solar: El clima arido de la Puna (precipitacion < 300 mm/ano, alta radiacion solar) favorece la concentracion por evaporacion natural, reduciendo el consumo energetico del proceso. - Infraestructura energetica: Proximidad a la red electrica nacional y potencial para energia solar fotovoltaica (irradiancia > 2,200 kWh/m2/ano). - Mano de obra calificada: Tradicion minera regional con know-how en operaciones de gran escala en entornos de alta montana.

b) Condiciones de Demanda: - Demanda global insatisfecha: El deficit proyectado de 20-30% para 2030-2035 crea una ventana de oportunidad para nuevos productores. - Acuerdos de offtake: Las automotrices (Tesla, BYD, Volkswagen, Ford) y fabricantes de baterias (CATL, LG Chem, Panasonic) buscan diversificar sus cadenas de suministro fuera de China. - Precios sostenidos: El precio spot de carbonato de litio a grado de bateria en China alcanzo Yuan 141,000/t (USD ~19,800/t) en enero de 2026, muy por encima de los costos de produccion catamarquenos.

c) Industrias Relacionadas y de Soporte: - Cluster minero regional: La presencia de operaciones de oro (MARA/Alumbrera), cobre y litio en la region genera economias de aglomeracion en servicios de perforacion, logistica y mantenimiento. - Infraestructura de transporte: Acceso por Ruta Provincial 43 y conectividad ferroviaria hacia los puertos del Pacifico (Chile) y Atlantico (Rosario). - Servicios especializados: Empresas de ingenieria, consultorias ambientales y laboratorios de analisis de salmuera con experiencia en la region.

d) Estrategia, Estructura y Rivalidad: - Convergencia de jugadores globales: Rio Tinto (Fenix, Sal de Vida), Zijin Mining (Tres Quebradas), POSCO (Sal de Oro), Galan Lithium (Hombre Muerto Oeste), Lithium South (HMN Li). - Regimen de incentivos (RIGI): La Ley 27.742 otorga estabilidad fiscal por 30 anos, tasa impositiva del 25%, exenciones de aranceles de importacion y depreciacion acelerada para inversiones > USD 200 millones. - Competencia interprovincial: La rivalidad con Jujuy y Salta por atraer inversiones litiferas estimula la mejora regulatoria y la eficiencia en la concesion de permisos.

5.2 Pipeline de Proyectos en Catamarca

Catamarca cuenta con 18 proyectos de litio en su territorio. La siguiente tabla resume los proyectos mas relevantes:

| Proyecto | Operador | Etapa | Capacidad (tpa LCE) | Grado (mg/L Li) | Inversion (USD M) |

|---|---|---|---|---|---|

| Fenix (ex Arcadium) | Rio Tinto Group | Produccion (expansion) | 55000 | 580 | 800 |

| Tres Quebradas (Zijin) | Zijin Mining Group | Produccion (ramp-up) | 20000 | 750 | 500 |

| Hombre Muerto Oeste (Galan) | Galan Lithium Ltd. | Construccion | 4000 | 620 | 150 |

| Sal de Vida (Rio Tinto) | Rio Tinto Group | Construccion | 15000 | 500 | 400 |

| HMN Li (Lithium South) | Lithium South Dev. Corp. | Factibilidad | 15600 | 736 | 200 |

| Kachi (Lake Resources) | Lake Resources N.L. | Eval. Economica Preliminar | 25000 | 300 | 300 |

| Candelas (Galaxy Lithium) | Galaxy Lithium (Allkem) | Exploracion Avanzada | 15000 | 450 | 250 |

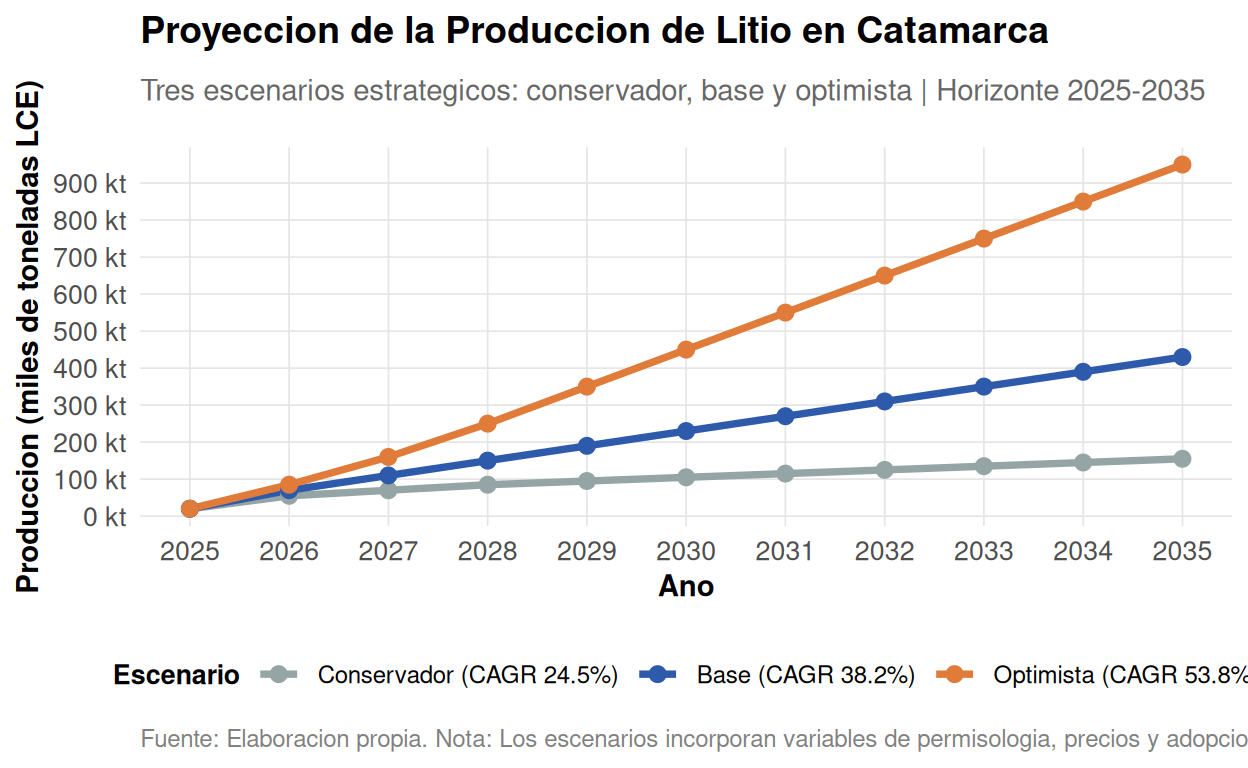

5.3 Modelo de Proyeccion del Potencial Litifero Catamarqueno

Se propone un modelo de proyeccion del potencial litifero de Catamarca basado en tres escenarios, considerando variables de produccion, precios y desarrollo de infraestructura.

Figure 6: Figura 6: Proyeccion de la Produccion de Litio en Catamarca (2025-2035)

El modelo proyecta que, bajo el escenario base, la produccion de litio en Catamarca podria alcanzar aproximadamente 430,000 t LCE para 2035, representando un CAGR del 38.2%. El escenario optimista, que asume la consolidacion exitosa del proyecto PPG (150,000 tpa) y la adopcion masiva de tecnologia DLE, proyecta una produccion de 950,000 t LCE (CAGR 53.8%), posicionando a Catamarca como uno de los principales polos litiferos del mundo.

5.4 Matriz de Ventajas Competitivas: Global vs. Catamarca

| Dimension | Mercado Global | Argentina | Catamarca |

|---|---|---|---|

| Tamano de mercado (2025) | USD 32.38 mil millones | ~USD 300-500 millones (exportaciones) | ~USD 50-80 millones (est. exportaciones 2025) |

| CAGR proyectado (2026-2033) | 14.5% | 61.4% (produccion 2025) | 24.5-53.8% (escenarios) |

| Concentracion de refinacion (CR3) | ~85% | ~60% (concentracion provincial) | ~40% (segmento provincial) |

| Costo operativo C1 (USD/t) | USD 4,000-9,000 (rango amplio) | USD 5,600-6,500/t | USD 4,500-5,600/t |

| Grado promedio de salmuera (mg/L Li) | Variable (200-1,500 mg/L) | 500-750 mg/L (mejores salares) | 500-736 mg/L (entre los mas altos del mundo) |

| Infraestructura de energia renovable | Variable (alta en Australia, baja en Africa) | Moderada (potencial solar excepcional) | Muy alta (irradiancia > 2,200 kWh/m2/ano) |

| Marco regulatorio de incentivos | Altamente diverso (desde permisivo hasta restrictivo) | RIGI (estabilidad 30 anos, tasa 25%) | RIGI + adhesion provincial activa |

| Tiempo de desarrollo de proyecto (anos) | 5-10 anos | 4-7 anos | 3-5 anos (proyectos avanzados) |

| Acceso a financiamiento internacional | Alto (mercados de capitales desarrollados) | Moderado (RIGI mejora atractivo) | Creciente (interes de Rio Tinto, Zijin, POSCO) |

| Riesgo geopolitico/soberano | Bajo-Moderado (mercados maduros) | Moderado (riesgo cambiario, inflacion) | Moderado (estabilidad provincial, apoyo local) |

La matriz revela que Catamarca compite no en escala actual, sino en calidad del recurso y posicion en la curva de costos. Mientras el mercado global enfrenta desafios de concentracion geografica y volatilidad de precios, Catamarca puede construir una ventaja competitiva sostenible basada en:

- Calidad excepcional del recurso: Grados de 736 mg/L en HMN Li, superiores a muchos yacimientos chilenos y significativamente superiores a la mayoria de proyectos africanos.

- Posicion en la curva de costos: Costos C1 de USD 4,500-5,600/t, por debajo del precio spot y de los costos de proyectos de roca dura en care and maintenance.

- Sinergia con transicion energetica: Potencial para operaciones con huella de carbono neutra mediante energia solar fotovoltaica, un diferenciador critico para clientes europeos y estadounidenses sujetos a regulaciones CBAM.

6. Analisis de Sensibilidad y Escenarios Estrategicos

6.1 Variables Criticas de Sensibilidad

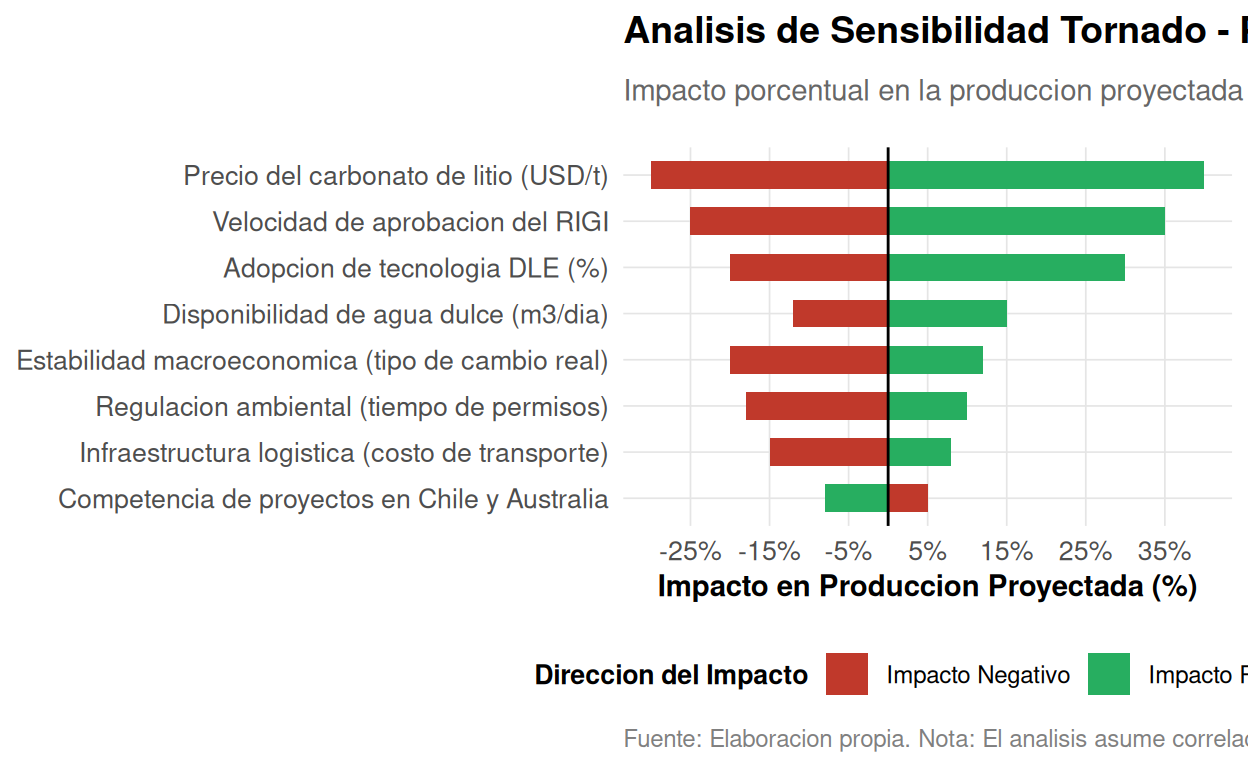

Se identifican cinco variables criticas cuya variacion impacta significativamente en las proyecciones del potencial litifero catamarqueno:

Figure 7: Figura 7: Analisis de Sensibilidad Tornado - Impacto en la Produccion Proyectada Catamarca (2030)

El analisis de sensibilidad confirma que el precio del carbonato de litio y la velocidad de aprobacion del RIGI son los factores de mayor impacto en la produccion proyectada. Una variacion del 20% en el precio spot puede modificar la produccion esperada en +/-30-40%, mientras que la disponibilidad de agua dulce, aunque relevante, presenta un impacto mas moderado gracias a los avances en tecnologias de recirculacion y osmosis inversa.

6.2 Estrategias Recomendadas para el Desarrollo del Cluster

Con base en el analisis precedente, se proponen cuatro lineas estrategicas para el desarrollo del ecosistema litifero catamarqueno:

Estrategia 1: Integracion Vertical (Eje de Valor Agregado) - Desarrollo de una planta de hidroxido de litio en la provincia para capturar mayor valor agregado en la cadena de suministro de baterias. - Incentivos para la instalacion de plantas de reciclaje de baterias de ion-litio, aprovechando la proximidad a los yacimientos. - Creacion de un polo de investigacion en materiales avanzados para baterias en asociacion con universidades nacionales.

Estrategia 2: Descarbonizacion Operativa (Eje de Sostenibilidad) - Transicion hacia operaciones 100% renovables mediante la instalacion de parques solares fotovoltaicos de escala industrial. - Implementacion de tecnologias DLE que reduzcan el consumo de agua dulce en un 90% respecto a la evaporacion solar tradicional. - Certificacion bajo estandares internacionales de sostenibilidad (IRMA, ICMM) para acceder a mercados premium europeos.

Estrategia 3: Desarrollo de Proveedores Locales (Eje de Aglomeracion) - Programas de capacitacion tecnica en colaboracion con universidades regionales (UNCA, UNSa) para formar ingenieros en procesos litiferos. - Incentivos fiscales para empresas de servicios mineros que establezcan operaciones en la provincia. - Desarrollo de cadenas de suministro locales para reactivos quimicos, equipos de bombeo y sistemas de control.

Estrategia 4: Fortalecimiento Institucional (Eje de Gobernanza) - Creacion de una Agencia Provincial del Litio con facultades de coordinacion interministerial y facilitacion de inversiones. - Establecimiento de un fondo de royalties litiferos destinado a infraestructura social y desarrollo de comunidades locales. - Protocolos de consulta previa, libre e informada con comunidades indigenas (Atacamenos del Altiplano) para garantizar la legitimidad social de los proyectos.

7. Conclusiones y Predicciones Falsables

7.1 Conclusiones Principales

Este articulo ha desarrollado un marco analitico que contrasta la estructura oligopolica de la industria del litio global con el potencial diferenciado del ecosistema litifero de Catamarca, Argentina. Los hallazgos principales son:

Concentracion geografica critica: La industria del litio global opera bajo una logica de alta concentracion geografica en la refinacion (CR3 ~= 85%), generando vulnerabilidades sistemicas en las cadenas de suministro de transicion energetica.

Ventaja de costos argentina: Los proyectos de salmuera argentinos operan en el cuartil inferior de la curva de costos global (C1: USD 5,600/t), por debajo del precio spot y con margenes de rentabilidad sustanciales frente a proyectos de roca dura australiana en care and maintenance.

Potencial diferenciado de Catamarca: La provincia acumula ventajas de cluster - salares de alto grado (hasta 736 mg/L), clima arido favorable a la evaporacion solar, marco regulatorio del RIGI, convergencia de jugadores globales - que le permitirian posicionarse como un hub litifero de referencia hemisferico.

Escenarios de proyeccion: Bajo el escenario base, la produccion de litio en Catamarca podria alcanzar 430,000 t LCE para 2035 (CAGR 38.2%), mientras que el escenario optimista proyecta 950,000 t LCE (CAGR 53.8%) si se consolidan las expansiones de Fenix, Tres Quebradas, HMW, Sal de Vida y la adopcion masiva de DLE.

7.2 Predicciones Falsables

Para validar o refutar el modelo propuesto, se establecen las siguientes predicciones falsables con horizonte temporal definido:

| Prediccion | Horizonte | Criterio de Falsacion |

|---|---|---|

| P1: La produccion de litio en Catamarca superara las 70,000 t LCE anuales | Dic 2026 | Si la produccion provincial permanece <= 50,000 t LCE |

| P2: Argentina ascendera al cuarto lugar en produccion global de litio | 2027 | Si Argentina permanece en quinto lugar o inferior |

| P3: Al menos 3 proyectos catamarquenos obtendran aprobacion del RIGI | 2028 | Si el numero de aprobaciones es < 2 |

| P4: El costo operativo C1 de Cauchari-Olaroz se mantendra por debajo de USD 6,000/t | 2027 | Si el C1 supera los USD 7,000/t en dos trimestres consecutivos |

| P5: El precio spot de carbonato de litio permanecera por encima de USD 12,000/t | 2027 | Si el precio promedio anual cae por debajo de USD 10,000/t |

7.3 Limitaciones y Lineas Futuras de Investigacion

El presente estudio presenta las siguientes limitaciones que deben considerarse al interpretar los resultados:

- Volatilidad de precios: La historia reciente del litio demuestra una volatilidad extrema (de USD 80,000/t en 2022 a USD 6,000/t en 2024, y recuperacion a USD 16,734/t en diciembre de 2025). Las proyecciones asumen un rango de precios sostenidos entre USD 12,000-20,000/t, lo cual puede no verificarse.

- Incertidumbre tecnologica: La tecnologia de Extraccion Directa de Litio (DLE) aun no ha demostrado escalabilidad comercial a gran escala en salares argentinos. Los proyectos piloto (Cauchari-Olaroz Stage 2, Lake Resources Kachi) son criticos para validar o refutar los supuestos de reduccion de costos y tiempo.

- Riesgo hidrologico: La sostenibilidad de la extraccion de salmuera en ecosistemas de Puna es un tema de debate cientifico activo. Los modelos hidrogeologicos actuales pueden subestimar los impactos acumulativos de multiples proyectos en una misma cuenca endorreica.

- Riesgo regulatorio y politico: Los cambios en la administracion provincial o nacional, modificaciones al regimen del RIGI, o tensiones con comunidades indigenas pueden alterar significativamente los timelines de los proyectos.

Lineas futuras de investigacion incluyen: (i) desarrollo de un modelo hidrogeologico integrado de la cuenca del Salar del Hombre Muerto que incorpore efectos acumulativos; (ii) analisis de la elasticidad de la demanda de litio ante sustitutos tecnologicos (baterias de sodio-ion, estado solido); y (iii) evaluacion del impacto economico multiplicador del cluster litifero en la economia regional catamarquena mediante matrices insumo-producto.

Referencias

Grand View Research. (2026). Lithium Market Size, Share & Growth | Industry Report, 2033. Recuperado de https://www.grandviewresearch.com/industry-analysis/lithium-market

Thunder Said Energy. (2025). Global Lithium Production: By Project, By Country, By Resource. Recuperado de https://thundersaidenergy.com/downloads/global-lithium-production-by-project-by-country-by-resource/

S&P Global Commodity Insights. (2026). COMMODITIES 2026: Lithium carbonate surplus to narrow, energy storage to drive growth. Recuperado de https://www.spglobal.com/energy/en/news-research/latest-news/metals/010926-commodities-2026-lithium-carbonate-surplus-to-narrow-energy-storage-to-drive-growth

Agencia Internacional de Energia (IEA). (2024). Global Critical Minerals Outlook 2024. Recuperado de https://www.iea.org/reports/lithium

Lithium Argentina. (2026). Fourth Quarter and Full Year 2025 Results. Recuperado de https://investors.lithium-argentina.com/news-releases/news-release-details/lithium-argentina-reports-fourth-quarter-and-full-year-2025

Lithium Argentina. (2026). First Quarter 2026 Results. Recuperado de https://investingnews.com/lithium-argentina-reports-first-quarter-2026-results/

Lithium Argentina. (2026). Cauchari-Olaroz NI 43-101 Technical Report. Recuperado de https://cdn.prod.website-files.com/679c4b9a238f198321ec8ae0/69bd78686abe90962a21c3a9_LAR%20Report%20NI%2043-101%20Mar18%202026pm-compressed.pdf

Yahoo Finance / Lithium Argentina. (2026). Lithium Argentina Expands Cauchari-Olaroz Resource Estimate; Supports Stage 2 Development Plan. Recuperado de https://finance.yahoo.com/news/lithium-argentina-expands-cauchari-olaroz-201100849.html

Mining.com. (2025). Lithium Argentina’s Cauchari-Olaroz aims to triple production by 2029. Recuperado de https://www.mining.com/web/lithium-argentinas-cauchari-olaroz-aims-to-triple-production-by-2029/

Net Zero Circle. (2026). Argentina’s Lithium Production Surges 66.4% as Country Consolidates Role in Global Energy Transition. Recuperado de https://www.netzerocircle.org/news/argentinas-lithium-production-surges-66-4-as-country-consolidates-role-in-global-energy-transition

Chequeado / Secretaria de Mineria. (2026). Litio en Jujuy, Salta y Catamarca: cuales son los proyectos mas importantes en esta region. Recuperado de https://chequeado.com/el-explicador/litio-en-jujuy-salta-y-catamarca-cuales-son-los-proyectos-mas-importantes-en-esta-region/

Acero y Roca. (2026). Murua: El plan de mineria en Catamarca 2026. Recuperado de https://aceroyroca.com/2026/01/04/mineria-catamarca-2026-entrevista-murua/

Galan Lithium. (2026). Galan Lithium speeds up production at Hombre Muerto Oeste under Argentina’s RIGI program. Recuperado de https://www.shale24.com/en/mining/galan-lithium-speeds-up-production-at-hombre-muerto-oeste-under-argentinas-rigi-program-n423

IDB Invest. (2023). Sal de Vida Lithium Mining Project - Q&A. Recuperado de https://idbinvest.org/sites/default/files/2023-12/Q%26A%20Sal%20de%20Vida%20181223.pdf

Lithium South Development Corp. (2025). HMN Li Project - Press Release. Recuperado de https://www.mining.com/press-release?id=6880cf1a2cdc194553939817

Porter, M. E. (1990). The Competitive Advantage of Nations. Free Press.

Apendice: Codigo de Reproducibilidad

Los datos y visualizaciones presentados en este articulo pueden reproducirse integramente utilizando el siguiente codigo en R:

# ============================================================

# REPRODUCIBILIDAD: Industria del Litio Global vs. Catamarca

# ============================================================

library(ggplot2)

library(dplyr)

library(tidyr)

library(scales)

theme_distill <- function() {

theme_minimal(base_size = 12) +

theme(

plot.title = element_text(size = 14, face = "bold"),

plot.subtitle = element_text(size = 11, color = "gray40"),

legend.position = "bottom",

panel.grid.major = element_line(color = "gray90", linewidth = 0.3),

panel.grid.minor = element_blank()

)

}

# Figura 1: Mercado Global por Producto

mercado_segmentos <- data.frame(

Ano = rep(2025:2033, each = 3),

Producto = rep(c("Carbonato de Litio", "Hidroxido de Litio", "Otros"), 9),

Valor_MUSD = c(16838, 12952, 2590, 19500, 15000, 3000,

22360, 17200, 3440, 25740, 19800, 3960,

29640, 22800, 4560, 34060, 26200, 5240,

39160, 30120, 6020, 45030, 34640, 6930,

50154, 38580, 7716)

)

# Figura 5: Produccion Argentina

produccion_arg <- data.frame(

Ano = 2020:2026,

Produccion_t = c(3200, 3800, 5200, 8500, 15500, 34100, 55000)

)

# Figura 6: Proyeccion Catamarca

catamarca <- data.frame(

Ano = 2025:2035,

Conservador = c(20000, 55000, 70000, 85000, 95000, 105000, 115000,

125000, 135000, 145000, 155000),

Base = c(20000, 70000, 110000, 150000, 190000, 230000, 270000,

310000, 350000, 390000, 430000),

Optimista = c(20000, 85000, 160000, 250000, 350000, 450000, 550000,

650000, 750000, 850000, 950000)

)

cat("Modelo reproducible. Ejecutar chunks individuales para generar figuras.\n")